Финансово-хозяйственная деятельность – это залог успешной работы предприятия

Задачей всех сотрудников организации является работа на достижение максимально возможного результата. Грамотное ведение финансово-хозяйственной деятельности – это необходимое условие развития предприятия. Нужно регулярно проводить анализ ФХД предприятия, чтобы исправлять имеющиеся ошибки и находить скрытые ресурсы.

Что такое ФХД предприятия

Под понятием «финансово-хозяйственная деятельность предприятия» следует понимать набор действий сотрудников организации, касающийся создания, выпуска и продажи товаров и услуг. Эти действия выполняются в условиях определенного бюджета. Главная задача сотрудников – достичь результата, не превышая установленный бюджет.

К характеристикам этого вида деятельности относятся:

К характеристикам этого вида деятельности относятся:

- число проданных экземпляров товара

- номенклатура и объем выпущенной продукции

ФХД предприятия зависит от ряда факторов. Не каждый из этих факторов можно оценить объективно.

Направления ФХД предприятия

ФХД предприятия включает в себя список направлений. Вот главные из них:

- поиск и привлечение внешнего капитала (займы, кредитование и т.д.)

создание ассортимента товаров для дальнейшей продажи

создание ассортимента товаров для дальнейшей продажи- закупка необходимого для выпуска товаров оборудования и обеспечение его функционирования

- применение долевых инструментов для формирования капитала организации

- закупка материалов, необходимых для производства

- контроль комплекса формирования полученных доходов и фиксация всех расходов

- планирование долгосрочной и краткосрочной перспективы развития организации

создание ассортимента товаров для дальнейшей продажи

создание ассортимента товаров для дальнейшей продажиНаправления ФХД предприятия подстраиваются под особенности структуры и функционирования конкретной организации.

Оценка ФХД

Для того чтобы сделать комплексную оценку ФХД, аналитик проводит комплексное исследование. Во время этого исследования детально изучаются показатели, которые имеют прямое отношение к хозяйственной деятельности. После этого формируется оценочная характеристика ФХД.

Учитываются такие три типа ресурсов:

- трудовые

- материальные

- финансовые

При оценке ФХД используются разные методы (например, ретроспективный, сравнительный и т.д.). С помощью этих способов аналитики оценивают рентабельность работы конкретной организации. После проведения оценки ФХД можно увидеть позитивные или негативные моменты в развитии организации. Более того, на основе результатов оценочного исследования можно составить план дальнейшего развития, который сможет повысить уровень рентабельности производства, и увидеть возможные риски.

При оценке ФХД используются разные методы (например, ретроспективный, сравнительный и т.д.). С помощью этих способов аналитики оценивают рентабельность работы конкретной организации. После проведения оценки ФХД можно увидеть позитивные или негативные моменты в развитии организации. Более того, на основе результатов оценочного исследования можно составить план дальнейшего развития, который сможет повысить уровень рентабельности производства, и увидеть возможные риски.

Анализ ФХД

Анализ деятельности фирмы – это комплекс мероприятий аналитического характера, направленных на проверку текущего положения дел в компании. При анализе рассматриваются результаты деятельности за определенный временной промежуток. Также во время анализа выявляются главные внутренние и внешние факторы, которые напрямую влияют на рентабельность производства.

Видео об анализе финансово-хозяйственной деятельности:

Помимо этого, анализ ФХД подразумевает выявление главных ошибок и просчетов в планировании деятельности организации. После аналитических исследований должна быть выработана новая стратегия с учетом обнаруженных недочетов.

Цели проведения анализа

Главная цель проведения анализа ФХД – это оценка существующих финансовых инструментов. После получения отчета об исследовании администрация организации получает информацию о текущем положении дел в компании и может грамотно распределить ресурсы. Анализ необходим для составления грамотного плана развития.

Также анализ ФХД демонстрирует скрытые резервы, которые могут в будущем поспособствовать повышению уровня рентабельности. Руководство может понять, как стоит перенаправить вектор деятельности, чтобы достичь лучших результатов.

Профессиональный аналитик обнаружит точку безубыточности и определит все текущие изменения на рынке, которые мешают компании развиваться. Комплексный анализ ФХД помогает повысить уровень конкурентоспособности компании.

Профессиональный аналитик обнаружит точку безубыточности и определит все текущие изменения на рынке, которые мешают компании развиваться. Комплексный анализ ФХД помогает повысить уровень конкурентоспособности компании.

Методы анализа

Любая методика аналитического исследования ФХД представляет комплексный подход прямого и косвенного влияния ряда факторов на изменение показателей рентабельности (как в позитивную, так и в негативную сторону).

Чаще всего аналитики действуют таким принципом: вначале формируют общее представление об объекте анализа и детально характеризуют его, а потом переходят к подробному анализу отдельных составляющих.

Есть две основных категории методов анализа ФХД:

- Формализованные (математические).

- Неформальные (логические).

К первой категории относятся следующие способы:

- сравнения

- аналитические таблицы

- детализация

- экспертная оценка

- система показателей

- морфологический анализ

- прогнозирование

- моделирование и другие

аналитические таблицы

аналитические таблицыКо второй категории относятся:

- классические способы (логарифмический, интегральный и т.д.)

- традиционные (группировка, индексация и т.д.)

- математико-статические (регрессионный и дисперсионный анализы и т.д.)

- финансовые вычисления разными способами

- способы теории принятия решений (сюда входит построение дерева решений и другие методики)

Грамотный аналитик совмещает разные способы анализа во время изучения ФХД предприятия.

Пример анализа

Анализ ФХД проводится в несколько этапов:

- формирование основной цели проведения исследования

- анализ имеющейся бухгалтерской отчетности и другой официальной документации

- расчет определенных показателей, в ходе которого происходит сравнение нескольких периодов деятельности организации между собой (например, сравниваются объемы продаж за предыдущий год и за нынешний)

- определение влияния каждого показателя на итоговый результат

- формирование выводов

В отчетной таблице аналитик может предоставить вам информацию по разным пунктам. Вот некоторые из них:

В отчетной таблице аналитик может предоставить вам информацию по разным пунктам. Вот некоторые из них:

- Материалоотдача/фондоотдача.

- Уровень производительности труда сотрудников.

- Срок окупаемости капиталовложений.

- Оборачиваемость активов.

- Коэффициент устойчивости экономического роста.

В выводах анализа ФХД должна содержаться информация о наличии неиспользованных средств и целесообразности использования имеющихся ресурсов.

Как повысить эффективность ФХД

Главным показателем эффективности ФХД принято считать результат реализации продуктов или услуг, выпускаемых этой организацией.

Перед тем, как начать составлять план повышения эффективности, необходимо понять, какие факторы оказывают негативное влияние на его развитие. Когда эти моменты будут выявлены, нужно понять, можно ли ликвидировать их полностью или частично, и попытаться спрогнозировать, какими станут показатели эффективности после этого.

Второе направление повышения эффективности – поиск неиспользуемых результатов. В результате анализа чаще всего обнаруживаются нереализованные потенциалы, которые можно в дальнейшем направить на повышение уровня рентабельности. Следует обратить внимание, как на имеющиеся материальные ресурсы (внутренние и внешние), так и на трудовые ресурсы.

Второе направление повышения эффективности – поиск неиспользуемых результатов. В результате анализа чаще всего обнаруживаются нереализованные потенциалы, которые можно в дальнейшем направить на повышение уровня рентабельности. Следует обратить внимание, как на имеющиеся материальные ресурсы (внутренние и внешние), так и на трудовые ресурсы.

Порядок ведения ФХД

Ведение ФХД – это процедура, которая четко должна соответствовать определенным стандартам. Для грамотного ведения ФХД необходимо составить план, в котором должны быть представлены следующие пункты:

- Заглавная часть (в этой части должна быть информация об официальном названии организации, лицах, которые имеют право вести ФХД, административный адрес, дата создания и контактный телефон).

- Содержание.

- Текстовая часть (в этой части следует указать главные цели работы организации, типы выпускаемой продукции и/или предоставляемых услуг, оценочную стоимость предприятия и всего принадлежащего капитала).

- Табличная часть (в эту часть следует включить детальную информацию о финансовых активах организации, размер дебиторского/кредитного долга, запланированные показатели по выплатам и другие общие показатели финансового состояния организации).

Содержание.

Содержание.ФХД предприятия может осуществляться исключительно в рамках производственно-финансового-плана. Грамотно составленный план – одна из главных составляющих правильного ведения ФХД.

Как контролировать ФХД компании

Любой руководитель предприятия может напрямую контролировать ФХД организации. Такой вид контроля называется внутренним.

Главная методика контроля ФХД – регулярное сравнение текущих показателей с предыдущими (например, с показателями прошлого месяца или года). Сравнительный анализ поможет понять, происходит ли какой-то прогресс в развитии компании.

Контроль должен осуществляться на основании предварительно составленного плана. Если поставленный план не выполняется, значит, надо искать ошибки в работе организации.

Показатели хоздеятельности

Таблица 1. Классификация показателей.

Вид | Описание |

Стоимостные показатели | В них вычисляются доходы и расходы, прибыли и убытки. |

Натуральные | В основе стоимостных показателей лежат натуральные, которые принято считать первичными. |

Количественные | К ним относятся такие подвиды, как:

|

Качественные | Их считают опережающими показателями, потому что на основе качественных можно предугадать любые изменения количественных. |

Объемные | К ним относятся объемы продаж и т.д. |

Удельные | Рассчитываются на основе объемных, например, показывают соотношение стоимости к себестоимости. |

Во время проведения анализа либо оценки ФХД рассматриваются все виды показателей.

Результаты хоздеятельности

Существует два главных типа результатов хозяйственной деятельности предприятия:

- Доход.

- Прибыль.

К доходам принято относить сумму заработанных средств, из которой вычитается сумма материальных затрат. Из суммы дохода выплачиваются зарплаты сотрудникам и покрываются расходы предпринимательской деятельности.

Прибылью принято считать ту долю заработанных средств, которая остается у предпринимателя после возмещения производственных трат. Прибыль влияет на уровень рентабельности организации.

Прибылью принято считать ту долю заработанных средств, которая остается у предпринимателя после возмещения производственных трат. Прибыль влияет на уровень рентабельности организации.

ФХД предприятия требует регулярной оценки и анализа. Это связано с тем, что в ходе работы организации многие ресурсы расходуются нерационально, а про некоторые руководство вовсе забывает. Контролировать деятельность может каждый начальник: достаточно заранее составить производственно-финансовый план и фиксировать его своевременное выполнение.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Ведение финансово-хозяйственной деятельности с высоким налоговым риском

У каждого налогоплательщика (организации, индивидуального предпринимателя), в связи с особенностями ведения хозяйственной деятельности, так или иначе, возникают определенные факторы налоговых рисков.

ФНС России приказом от 30.05.2007 № ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок», утверждены Критерии оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

Учитывая, что данные критерии являются общедоступными, налогоплательщики вправе проводить самостоятельную оценку рисков по результатам своей финансово-хозяйственной деятельности с их учетом.

Данная оценка рисков, в первую очередь, необходима именно налогоплательщику в целях сохранения его экономической безопасности при осуществлении предпринимательской деятельности. Так как наличие ряда признаков в работе налогоплательщика может служит веским основанием для включения его в план выездных проверок.

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств.

Критерий 12, утвержденный Приказом № ММ-3-2/467@, содержит перечень признаков и иных дополнительных обстоятельств, при наличии которых налоговые органы делают вывод о высокой степени налогового риска у налогоплательщика:

— отсутствие личных контактов;

— отсутствие документального подтверждения полномочий руководителя (либо его представителя), копии документа, удостоверяющего его личность;

— отсутствие информации о фактическом местонахождении, а также о местонахождении складских, производственных и торговых площадей;

— отсутствие информации о способе получения сведений о контрагенте;

— отсутствие информации в ЕГРЮЛ и др.

Признаки ведения деятельности с налоговым риском оцениваются в совокупности и взаимосвязи, и, соответственно, чем больше признаков одновременно присутствуют во взаимоотношениях налогоплательщика с контрагентами, тем выше степень его налоговых рисков.

Налогоплательщикам, желающим обезопасить себя на будущее (полностью исключить налоговые риски), рекомендуется:

— во-первых, установить и проанализировать причины, повлиявшие на высокий уровень налоговых рисков;

— во-вторых, исключить сомнительные операции при расчете налоговых обязательств за соответствующий период;

— в-третьих, уведомить налоговые органы о мерах, предпринятых ими для снижения данных рисков (уточнении налоговых обязательств), для своевременного учета откорректированных налоговых обязательств при отборе объектов для проведения выездных налоговых проверок. Для этого необходимо подать в инспекцию уточненные налоговые декларации по налогам за те периоды, в которых осуществлялась деятельность с высоким налоговым риском. Помимо этого можно представить пояснительную записку по форме, рекомендуемой ФНС России (Приложение № 5 к Приказу № ММ-3-06/333@).

// УФНС по Сахалинской области

nalogkodeks.ru

порядок проверки, отчет :: BusinessMan.ru

Проверка финансово-хозяйственной деятельности учреждения – это самый надёжный и точный метод подтверждения факта того, что организация работает продуктивно, в соответствии с действующими законами, а все ее работники трудятся добросовестно. Рекомендовано организовывать мероприятия по аудиту деятельности регулярно, анализируя полный спектр факторов.

Проверки как способ идти к успеху

Экономические инструменты были придуманы не случайно: все они так или иначе направлены на то, чтобы предприятие развивалось эффективно, быстро, добивалось успеха и показывало хорошую доходность. Для достижения этих целей были придуманы управленческие технологии, но только лишь внедрение их на производстве все равно не позволяет добиться нужного результата. Для максимальной эффективности придется регулярно организовывать проверки финансово-хозяйственной деятельности организации.

Оптимальный вариант – привлечение сторонних, независимых специалистов-аудиторов. Эксперты, имеющие высокий уровень квалификации, большой опыт работы, могут провести проверку точно, четко, с учетом всех важных факторов, а в качестве итога предоставить отчет с выводами и рекомендациями, позволяющими оптимизировать работу компании. Аудиторские проверки финансово-хозяйственной деятельности охватывают разные области и стороны хозяйствования, что дает руководству полную картину происходящего в компании.

Работа аудитора: важные особенности

Специалист, осуществляющий проверки плана финансово-хозяйственной деятельности, собирает информацию о процессах на предприятии и оценивает полноту применяемых методик, учетных форм. Аудитор изучает, насколько достоверный учет деятельности компании ведется, и предлагает на рассмотрение руководителю план мероприятий, которые позволят повысить эффективность работы компании. Как правило, внедрение новых методик требует определенных усилий. Аудитор формулирует рекомендации, позволяющие их минимизировать и оптимизировать. По результатам нововведений в обозримом будущем компания получит более высокий доход на фоне оптимизации производственных трат.

Польза аудита

Проведение проверки финансово-хозяйственной деятельности необходимо уже потому, что любой современный бизнес – это сложная структура, включающая в себя бухгалтерский учет и налогообложение. Обращение к аудитору – лучший способ получить результаты независимой оценки учета на предприятии. В перспективе это позволяет уточнить данные о том, полный ли учет ведется, какие недостатки он имеет, какие ошибки допускаются систематически. Квалифицированные внешние работники предложат пути устранения имеющихся проблем.

Проверка финансово-хозяйственной деятельности предприятия предполагает комплексное изучение корпорации, призванное выявить:

- финансовое положение;

- обязательства фирмы;

- активы и пассивы.

По результатам проверок финансово-хозяйственной деятельности выявляется информация, с высокой эффективностью используемая для управленческих решений в ближайшем будущем. Но эта задача очень ответственная, поэтому поручать аудит кому попало нельзя. Рекомендовано привлекать внешних специалистов: это независимые субъекты, способы оценивать все процессы без вовлечения эмоциональной, финансовой, иной личной заинтересованности. Аудитор должен хорошо знать действующие законы и понимать нормативы, основные действующие в предприятиях требования, а также механизмы, позволяющие оптимизировать рабочий процесс.

Основные мероприятия анализа

Как правило, порядок проверки финансово-хозяйственной деятельности следующий:

- изучение документов;

- анализ экономических данных о предприятии;

- изучение учредительной, сертификационной, лицензионной документации;

- изучение кадровой документации, включая аспекты обязанностей, инструкций, полномочий;

- экспертная оценка заключенных договоренностей, анализ достоверности бумаг, удовлетворения нормативам законов, своевременности;

- изучение кредитной составляющей баланса;

- анализ использования ресурсов предприятия.

Методики ревизии и проверки финансово-хозяйственной деятельности:

- изучение документации;

- интервьюирование работников;

- проведение тестов персонала и рабочего процесса;

- наблюдение за рабочим процессом;

- анализ.

Последнее производится применение математических инструментов, формальных, логических правил и законов.

Задача аудита

Проверка финансово-хозяйственной деятельности казенного учреждения, бюджетного, частной корпорации – словом, совершенно любого предпринимательства – преследует в качестве основной цели изучить и проанализировать отчётность. На фоне полученной информации удастся сделать выводы относительно того, какие у организации имеются резервы, пока незадействованные в работе, но допустимые для привлечения к производственному процессу.

Итак, аудит – мероприятие, которое в результате имеет экспертное заключение, демонстрирующее, к чему пришли проверяющие, что они смогли выявить и какие методы улучшения ситуации были обнаружены. Документы, формируемые в конце проверки, направляются в адрес руководителей организации, чтобы те могли принять обоснованное решение о том, какие пути развития компании будут наиболее эффектны и результативны.

Особенности мероприятия

Проводимая внештатными квалифицированными специалистами налоговая проверка, проверка финансово-хозяйственной деятельности всегда индивидуальна. Это означает, что руководители очерчивают круг хозяйственных, финансовых, налоговых вопросов. Именно на них фокусируется внимание проверяющих.

Чем больше в фирме документов, чем круг аспектов для анализа шире, чем поле работы и сложность технического задания больше, тем больше времени займет аудит. Если было выбрано сотрудничество со сторонней организацией, от этого будет зависеть и цена услуги. В целом привлечение к аудиту работников организации позволяет сэкономить на мероприятии, но лучшие итоги показывают проверки, выполненные сторонними аудиторами, так как эти лица более объективны.

Ревизия: взгляд изнутри

По мере необходимости проверка финансово-хозяйственной деятельности бюджетного учреждения осуществляется собственными ресурсами. Как правило, используют работников, задействованных во внутренних контрольных системах. При необходимости можно запросить помощь государственных инстанций, органов, ответственных за контроль, а также независимых структур. Предпочтение рекомендовано отдавать тем, у кого уже есть опыт проведения аудита.

Как правило, на предприятии из числа собственных работников или от приглашенной организации формируют ревизионную группу. В ее составе будут контролеры, эксперты, специалисты нескольких направлений. Работа регламентируется составляемым в самом начале техническим заданием, из него следуют аспекты, ради выявления которых организована проверка финансово-хозяйственной деятельности предприятия.

На основе технического задания формируют план мероприятий с указанием сроков и объемов прорабатываемой информации. Планы являются основой для создания рабочих графиков. Для каждого из комиссии создают индивидуальный график. В результате совместными усилиями готовят акт проверки финансово-хозяйственной деятельности. В некоторых случаях он будет иметь форму отчета, иногда оформляется как заключение. К нему обязательно идут приложения. Как в будущем применять акт проверки финансово-хозяйственной деятельности, решать генеральному директору, руководителю организации. В частности, широко распространена практика направления такой бумаги в вышестоящие инстанции.

Проверки, контроль и доверие

Зачем вообще нужна проверка финансово-хозяйственной деятельности? Это не просто метод удостовериться, что фирма эффективна и надежна. Это еще и инструмент, позволяющий добиться расположения, доверия инвесторов, управленческих органов, государственных инстанций. В любой коммерческой организации аудит помогает защитить деньги акционеров, общественные активы.

На предприятии необходимо организовать:

- наличие и принятие в работу финансового, хозяйственного плана;

- введение внутреннего контроля;

- обеспечение прозрачной управленческой системы, позволяющей исключить злоупотребление полномочиями;

- меры предупреждения и обнаружения рисков, связанных с деньгами, операциями;

- достоверность публикуемых данных.

Проверка финансово-хозяйственной деятельности направлена на определение того, в какой степени все перечисленные пункты реализуются на практике. Чтобы аудит был корректным, можно организовать специальный комитет, а контроль за проверкой возложить на совет директоров.

Система контроля: путь к успеху

Для начала стоит уяснить один факт: сколько бы ни была современной, эффективной, продуманной и прогрессивной внедренная на предприятии система контроля за его тратами, это не может служить абсолютной гарантией отсутствия непредвиденных потерь. С другой стороны, внедрение подобной системы уменьшает риск их возникновения.

Создание системы и ее внедрение в рабочий процесс – задача, которую компания должна решать самостоятельно. При этом система контроля за деятельностью должна функционировать каждый день, необходима регулярность. По закону проверка финансово-хозяйственной деятельности ложится на ревизионную комиссию. Чтобы контроль был достаточно эффективным, внутри корпорации должны работать четко отлаженные механизмы ежедневного отслеживания динамики событий. Только такое тотальное слежение за хозяйственными операциями позволит полностью исключить некорректность ведения бизнеса.

Теоретические аспекты

Прежде чем на предприятии будет внедрена система регулярного ежедневного контроля за деятельностью компании, необходимо внутренними документами установить определения терминов, сопряженных с деятельностью ревизионной структуры.

Обязательно определение понятия «внутренний контроль». Можно сформулировать его следующим образом: контроль за всеми видами хозяйствования, финансовых операций организации, включая следование утвержденному плану, в разрезе подразделений, отделений, органов, имеющихся в структуре предприятия. Процедуры, из которых состоит такой контроль, не мешают собственно операциям, но позволяют находить из их числа нестандартные и проводить их с высокой эффективностью, без потерь. Внутренняя проверка финансово-хозяйственной деятельности – это еще и управление рисками.

Внутренний контроль: пренебрежение недопустимо

Регулярный аудит – это самый надежный метод выявления рисков, предупреждения злоупотреблений. Если удалось организовать его эффективно и корректно, компания несет меньшие расходы при повышенном качестве управленческой системы. Для максимальной эффективности в структуре создают специальный отдел – службу, ответственную за ревизию контроль.

Это такое подразделение, которое каждый день проводит проверку. Важно, чтобы оно было независимым от исполнительных органов компании. Устав должен содержать правила, согласно которым выбирают работников ревизионного отдела. Состав, структуру, требования определяют в локальных нормативных актах организации или другой внутренней документации. Все бумаги, связанные с деятельностью ревизионной службы, должны быть утверждены главным руководителем компании.

Эффективность и надежность

Создание ревизионной комиссии позволяет следить за воплощением в реальность хозяйственного, денежного плана предприятия. Таковой предварительно утверждается главным руководителем организации или советом директоров. В будущем этот управленческий орган влияет на работу проверочного органа. Чтобы управленцы могли эффективно контролировать рабочий процесс, они создают комитет по аудиту. Он отвечает только за внутренние проверки в компании. То, как работает ревизионная комиссия, генеральный директор контролирует либо лично, либо через аудиторскую комиссию.

Рекомендовано так наладить рабочий процесс, чтобы лица, органы, связанные с хозяйственной деятельностью, финансовой имели четко ограниченную компетенцию, зафиксированную на бумаге. Одни должны отвечать за разработку мер внутреннего контроля, другие – за утверждение, кто-то должен нести ответственность за применение плана в действительности, иные – за оценку результата.

Этот подход позволяет добиться эффективности управленческой системы на предприятии. Эксперты советуют возложить обязанности по проработке процедур контроля на аудиторский комитет, ревизионную службу и исполнительные структуры компании. Утверждать проекты может только совет директоров (или генеральный директор).

Обязанности и применение мер на практике

Исполнительным структурам организации в обязанность следует вменить практическое применение мер контроля. Оценка эффективности, разработка рекомендаций по улучшению обстановки в фирме должна быть возложена на аудиторский комитет. Состав такового назначают, ориентируясь на достижение максимального контроля за хозяйственной финансовой работой.

Чтобы контроль был налажен не просто эффективным, но и объективным, важно, чтобы в аудиторском комитете были независимые лица, в том числе управленцы. Если объективные причины не допускают подбора такого состава, в качестве управляющего комитетом выбирают независимого директора, а в число членов включают неисполнительных директоров, независимых.

Кого включаем?

Устав должен содержать упоминание о квалификации участников аудиторского комитета и ревизионной комиссии. Необходимо, чтобы лица имели образование в области бухгалтерского учета, точно представляли себе, по каким правилам и нормам составляются финансовые отчеты.

Оптимальное соотношение работников комиссии таково: две трети участников и руководитель должны быть лицами с высшим экономическим, юридическим образованием. Без такового могут быть только технические работники. Руководителем следует назначать человека, обладающего стажем не менее пяти лет по направлению, соответствующему полученному образованию.

Особенное внимание при подборе участников аудиторской комиссии обращают на личные свойства и качества потенциальных членов. Никто из них не должен вызывать сомнения в своей лояльности фирме, надежности и честности, трудолюбии и ответственности. Рекомендовано выбирать только тех сотрудников, чья репутация безупречна, так как успех проверки напрямую зависит от того, насколько все участники работают на интересы компании, а не в пользу личной выгоды. Категорически не рекомендовано допускать к участию в подобной комиссии тех, у кого за плечами экономические преступления, самоуправство, правонарушения, сопряженные с предпринимательством.

Еще один аспект, заслуживающий особенного внимания: возможный конфликт интересов у участников ревизионной комиссии. Как только есть подозрение на такую ситуацию, тут же понижается эффективность проверки, падает достоверность результатов. Так, если некий участник ревизионной комиссии также занимает должность, состоит в управляющем органе, в силу чего в его интересах будет скрыть нечто из общей картины деятельности предприятия, необходимо предотвратить его участие в работе. Исходя из этого, заранее стоит исключить из числа потенциальных аудиторов тех, кому принадлежат высокие должности в рамках юридических лиц, конкурирующих с компанией, организовывающей у себя аудит.

Независимость как залог надежности

Выбирая участников ревизионной комиссии, нужно брать только тех, на кого не могут давить исполнительные органы предприятия. Только полная независимость может быть гарантом точных и корректных результатов проверки. При наличии давления, рычагов управления аудиторами проверка превращается в малоэффективную, особенно над нестандартными операциями.

Чтобы подобрать независимых аудиторов и гарантировать эффективность их работы, нужно не только тщательно отбирать каждого участника проверки, но и заключить со всеми выбранными лицами договора от лица совета директоров. В договорах прописывается ответственность за несоблюдение принципов достоверной проверки и вознаграждение, положенное аудитору, достойно справившемуся со своими обязанностями.

В договорах прописывается и то, насколько часто аудиторам придется присутствовать на заседаниях, посвященных внутренней проверке на предприятии. Рекомендовано организовывать такие мероприятия ежемесячно. К каждому очередному совещанию комиссии придется готовить рекомендации исходя из полученной за прошедшее время информации. На заседаниях не только рассматривают итоги проведенных за месяц работ, но и анализируют, насколько выполняется план, какие операции заслуживают особенного внимания руководящего состава, какие должностные обязанности вызывают сомнения. Руководить подобным совещанием должен председатель. Если к работе привлекаются сторонние аудиторские предприятия, их представители обязаны присутствовать на каждом мероприятии.

Подводя итоги

Проверка финансово-хозяйственной деятельности предприятия – незаменимый инструмент контроля эффективности компании, выявления резервов и устранения нарушений. В ходе аудиторских мероприятий определяют, каковы обязательства, капитал компании, активы и состояние в целом. Результаты проверки необходимы для принятия управленческих решений, позволяющих вывести предприятие на новый уровень. Пренебрегать регулярными проверками недопустимо, а к участию в них следует привлекать только независимых профессионалов с юридическим, экономическим образованием.

businessman.ru

Учет финансово-хозяйственной деятельности

Федеральное агентство по образованию

МУРОМСКИЙ ИНСТИТУТ (филиал) Государственного образовательного учреждения высшего профессионального образования

«Владимирский государственный университет»

Факультет Экономики и менеджмента

КУРСОВАЯ РАБОТА

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

Тема:

Учет финансово-хозяйственной деятельности

Студент гр. Эз- 308

Башкирова М.Н.

Муром 2009г.

Содержание

Введение

1. Теоретическая часть. Учет операций по расчетному счету

1.1 Документация по движению операций на расчетном счете

1.2 Синтетический учет операций на расчетном счете

2. Организация деятельности предприятия и расчет экономических показателей

2.1 Формирование уставного капитала

2.2 Составление штатного расписания работающих

2.3 Заключение хозяйственных договоров с поставщиками материальных ресурсов и покупателями продукции

2.4 Составление сметы расходов и доходов

3. Формирование учетной политики организации

3.1 Общие положения

3.2 Методика ведения бухгалтерского учета

3.3 Методика ведения налогового учета

4. Формирование отчетности предприятия

4.1 Составление расчетно-платежной ведомости

4.2 Начисление ЕСН и взносов на обязательное пенсионное страхование

4.3 Составление журнала хозяйственных операций за квартал

4.4 Составление оборотно-сальдовой ведомости за квартал

Заключение

Список литературы

Приложения

Введение

Целью данной курсовой работы является учет финансово-хозяйственной деятельности предприятия ООО “Шик” за третий квартал 2009 года.

Задачи курсовой работы:

— рассмотреть учет операций по расчетному счету: изучить документацию по движению операций на расчетном счете, синтетический учет операций на расчетном счете;

— изучить организацию деятельности предприятия и рассчитать экономические показатели: сформировать уставный капитал, составить штатное расписание работающих, заключить хозяйственные договора с поставщиками материальных ресурсов и покупателями продукции, составить смету расходов и доходов;

— сформировать учетную политику организации: рассмотреть методику ведения бухгалтерского и налогового учета;

— сформировать отчетность предприятия: составить расчетно-платежную ведомость, начислить ЕСН и взносы на обязательное пенсионное страхование, составить журнал хозяйственных операций за квартал, оборотно-сальдовую ведомость.

1. Учет операций по расчетному счету

1.1 Документация по движению операций по расчетному счету

Расчетные счета открываются организациям, являющимся юридическими лицами и имеющим самостоятельный баланс и др.

Порядок открытия расчетного счета регламентирован инструкцией ЦБ РФ, в соответствии с которой каждой организации могут быть открыты расчетные счета в одном или нескольких банках по выбору.

Для открытия расчетного счета организация представляет в банк следующие документы:

— заявление на открытие счета;

— копии устава и учредительного договора, заверенные нотариально;

— копии решения о государственной регистрации, также заверенная нотариально или органом, регистрирующим организацию;

— два экземпляра банковских карточек с образцами подписей и оттиском печати, заверенных нотариально. Право первой подписи принадлежит руководителю и его заместителю, а второй – главному бухгалтеру и его заместителю; подписи фиксируются только в присутствии нотариуса;

— справка о постановке на учет в налоговой инспекции и в других государственных органах (при необходимости).

В этот же период подписывается договор банковского счета и по распоряжению управляющего банком организации присваивается номер расчетного счета и открывается лицевой счет для учета движения его денежных средств. Номера счетов различны в зависимости от принадлежности к форме собственности (унитарные организации, акционерные общества, физические лица). Следует отметить, что организации, имеющие расчетные счета, могут открывать своим подразделениям, филиалам, магазинам, находящимся вне места расположения организации, текущие счета. Эти счета предназначены для осуществления филиалом операций, связанных с выдачей наличных денег, зачислением им средств с расчетного счета организации для выдачи заработной платы и командировочных расходов, перечислением во вклады граждан и удержанием из их заработной платы, а также средств для выполнения производственных задач.

На расчетном счете сосредоточиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи организации: оплата поставщикам за материалы, работы, услуги, погашение задолженности бюджету, внебюджетным фондам, получение денег в кассу для выдачи заработной платы, материальной помощи, премии и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основе приказа организации – владельца расчетного счета или с его согласия (акцепта).

В особых случаях банк принудительно списывает денежные средства с расчетного счета по документам других организаций. Например, по приказам финансовых органов перечисляются суммы просроченных налогов и сборов, по исполнительным листам, приказам Госарбитража – суммы удовлетворенных исков и т.п. Банк, кроме того, может списывать денежные средства с расчетного счета организации без ее приказа в соответствии с договором (например, проценты за пользование ссудами, суммы по просроченным ссудам, за выполненные ей услуги, за потребленную электроэнергию и газ и др.).

При расчетах между организациями, банками и государством применяется календарная система расчетов. Это значит, что все платежи с расчетного счета, включая отчисления в бюджет и выплату заработной платы, производятся в порядке календарной очередности, т.е. в порядке их поступления в банк, если остаток средств достаточен для всех платежей. В иных случаях существует очередность платежей.

Прием и выдача денег или безналичные перечисления производятся банком на основе документов специальной формы, утвержденной ЦБ РФ. Из них наиболее распространенными являются: объявления на взнос наличными, чек (денежный), платежное поручение, расчетный чек, платежное требование-поручение и др.

Объявления на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждении о получении денег банк выдает плательщику квитанцию, которая служит оправдательным документом.

Чек (денежный) является приказом организации банку о выдаче с расчетного счета организации указанной в нем суммы наличных денег.

Безналичные перечисления, их порядок и формы расчетов оговорены Положением «О безналичных расчетах в РФ», утвержденным Банком России от 12.04.2001г. №2-П.

При этом допускается использование при безналичных расчетах: платежных поручений, аккредитов, чеков, платежных требований, инкассовых поручений.

Формы расчетов между плательщиком и получателем средств определяются договором (соглашениями, отдельными договоренностями).

Платежное поручение – распоряжение владельца счета банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя. Такими получателями могут быть поставщики, вышестоящие организации, финансовые органы, страховые и другие организации. Платежное поручение выписывается в соответствующем количестве экземпляров в зависимости от того, в каком коммерческом банке территориально находится расчетный счет получателя. Платежное поручение может быть выписано организациями как при одногородних, так и при иногородних расчетах. Форма платежного поручения едина для всех видов перечислений.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлению последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому «исполняющему банку» произвести такие платежи. Расчеты с использованием аккредитивов отражаются на отдельном счете 55 «Специаль

mirznanii.com

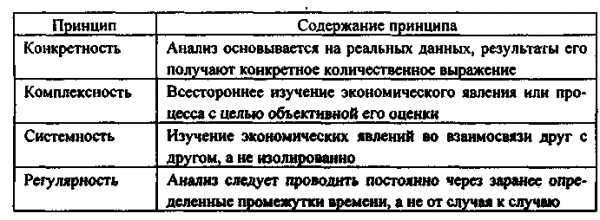

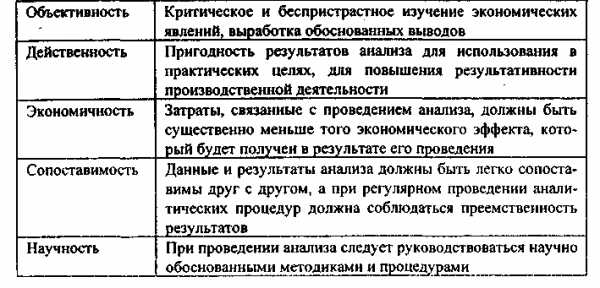

Основные принципы анализа финансово-хозяйственной деятельности предприятия

Финансово-хозяйственную деятельность предприятия можно представить как непрерывный процесс привлечения разного рода ресурсов, объединения их в процессе производства для получения некоторого финансового результата. Исходя из этого можно выделить три укрупненные сферы применения анализа: ресурсы, производственный процесс, финансовые результаты. Любой из этих объектов может быть, во-первых, детализирован и, во-вторых, подвергнут различным видам аналитической обработки. Вопросу о том, как это делается и как интерпретировать полученные результаты, и посвящено настоящее пособие.

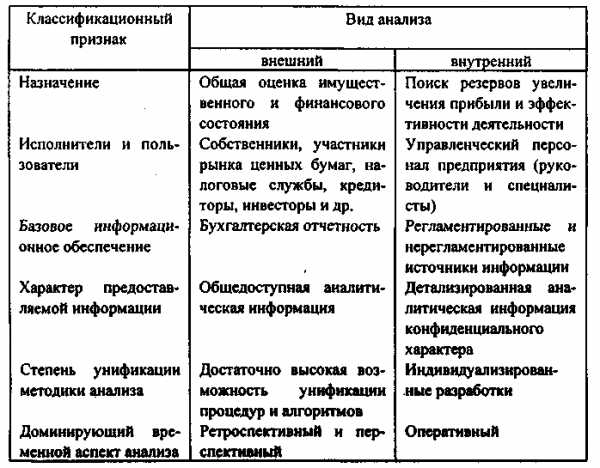

1.3. Виды анализа

В экономической литературе встречаются различные термины, относящиеся к анализу деятельности предприятия. В качестве основы классификации видов анализа можно рассмотреть различные признаки. Наиболее часто встречающиеся и глубоко проработанные в литературе способы классификации представлены в табл. 1.2.

Таблица 1.2

Классификация видов анализа финансово-хозяйственной деятельности хозяйствующих субъектов

Обсудим эти способы классификации подробнее.

По степени широты и доступности привлекаемого информационного обеспечения в научной и учебно-методической литературе принято выделять два вида анализа: внутренний и внешний. С определенной долей условности можно сформулировать основные различия между ними (см. табл. 1.3), хотя на практике эти два вида аналитической работы нередко пересекаются.

Таблица 1.3

Основные особенности внутреннего и внешнего анализа

Из представленных в табл. 1.3 различий следует выделить два основных: во-первых, широта и доступность привлекаемого информационного обеспечения и, во-вторых, степень формализуемости аналитических процедур и алгоритмов. Если в рамках внешнего анализа опираются прежде всего на бухгалтерскую отчетность, которую, в принципе, можно получить, обратившись в органы статистики, то информационное обеспечение внутреннего анализа гораздо шире, поскольку для его проведения возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности для внешних аналитиков. Безусловно, понятия ограниченности доступа к данным и их конфиденциальности существуют и в отношении внутренних аналитиков в том смысле, что абсолютной равнодоступности к источникам информации внутри предприятия не существует в принципе, поскольку доступ к информационной базе, как правило, ограничивается в зависимости от сферы интересов, компетентности и ответственности того или иного аналитика. Таким образом, методики внешнего анализа строятся из предположения об определенной информационной ограниченности анализа; как правило, подобные методики строятся на базе наиболее полного набора общедоступной бухгалтерской отчетности, содержащейся в годовом отчете.

Что касается второго различия, то оно в значительной степени также предопределяется составом и структурой исходных данных, имеющихся в наличии у аналитика. Поскольку для внутреннего анализа могут быть доступны различные внутренние отчеты и формы, не являющиеся унифицированными и обязательными к составлению во всех компаниях и с заданной периодичностью, многие аналитические процедуры не являются заранее предопределенными, а сам анализ в этом случае носит более творческий, в определенной степени импровизационный, характер. Основным информационным обеспечением внешнего анализа служит бухгалтерская отчетность. Даже если она не является унифицированной, что имеет место в экономически развитых странах Запада, тем не менее возможна разработка достаточно формализованной последовательности аналитических процедур, поскольку путем свертки баланса или перекомпоновки и агрегирования статей публикуемых отчетов можно построить информационные инварианты, пригодные для такой формализации. В частности, именно определенной унифицированностью доступной информационной базы внешнего анализа и формализуемостью алгоритмов расчета ключевых показателей объясняется возможность использования стандартных пакетов прикладных программ аналитической направленности.

Второй способ классификации видов анализа, предложенный в табл. 1.2, основан на типе анализируемых подсистем предприятия. Подробнее подсистемы предприятия будут рассмотрены в разделе 5.1. Здесь же можно отметить, что наибольшую значимость и информативность для принятия управленческих решений имеет анализ производственной и финансовой подсистем.

В дореформенное время в нашей стране на предприятиях особое значение придавалось производственному анализу, особенно ретроспективному его аспекту. В современных условиях хозяйствования при проведении этого вида анализа акценты несколько сместились — особое внимание теперь уделяется не выполнению планов, а текущему анализу отклонений, поскольку он является эффективным инструментом оперативного контроля за ходом производственной деятельности. Производственный анализ заключается в обобщении данных, касающихся производственной деятельности хозяйствующего субъекта, выраженных прежде всего в натуральных измерителях — тоннах, метрах, штуках. В рамках производственного анализа осуществляется сравнение фактически достигнутых показателей с плановыми, средними по отрасли или по группе родственных предприятий и выявляются причины расхождения, резервы увеличения выпуска или изменения его структуры.

Финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

оценить текущее и перспективное имущественное и финансовое состояние предприятия;

оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения;

выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

спрогнозировать положение предприятия на рынке капитала.

С определенной долей условности можно утверждать, что в основе финансового анализа, равно как и финансового менеджмента в целом, лежит умение работать с информацией финансового характера, в том числе и с бухгалтерскими данными — как с официальной отчетностью, так и с данными управленческого учета. В условиях рыночной экономики значение финансового анализа для выживания предприятия и улучшения результатов его работы трудно переоценить.

С точки зрения направленности анализа финансово-хозяйственной деятельности предприятия во времени следует выделить два главных аспекта — ретроспективный и перспективный. Ретроспективный анализ направлен в прошлое и имеет дело с уже имевшими место фактами и результатами. Методики проведения ретроспективного анализа традиционны, хорошо разработаны и требуют от аналитика в большей степени внимания и аккуратности, нежели высокой квалификации и интуиции. Однако увлекаться ретроспективным анализом не следует. Он достаточно трудоемок и требует вовлечения большого количества информационных и человеческих ресурсов, при этом значимость его результатов достаточно ограниченна.

Для успешной деятельности предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и служит для исследования возможных вариантов развития предприятия и выработки методов достижения наиболее желательных результатов. В ходе перспективного анализа выявляются факторы, которые будут оказывать существенное влияние на деятельность предприятия и ее результаты в будущем, а также степень этого влияния.

Выводы, которые можно сделать по результатам перспективного анализа, носят вероятностный характер, и чем дальше в будущее уходит горизонт прогноза, тем больше разброс возможных значений исследуемых характеристик. Однако без такого прогнозирования невозможно представить себе ни оперативное и тактическое, ни стратегическое планирование деятельности хозяйствующего субъекта (подробнее о планировании будем говорить в разделе 3.2).

Различия между оперативным, тактическим и стратегическим анализом определяются сроками прогнозирования результатов и особенностями хозяйственной деятельности предприятия. Контроль текущей деятельности выполняется в рамках оперативного анализа. Анализ в краткосрочной перспективе является тактическим, а долгосрочное прогнозирование — стратегическим анализом.

Повседневная деятельность предприятия не требует реализации сложных финансовых схем, крупных инвестиций и в целом достаточно предсказуема. Долгосрочный же анализ проводится в условиях значительной неопределенности относительно фактических характеристик будущей деятельности, поэтому он невозможен без рассмотрения большого количества рисков, с которыми предприятие может столкнуться в своем развитии. Анализ возможных стратегий в таких условиях достаточно сложен, требует применения статистических методов и не столь детализирован, как оперативный или тактический анализ. С точки зрения сроков перспективного анализа и планирования динамику управленческого процесса можно представить следующим образом (рис. 1.2).

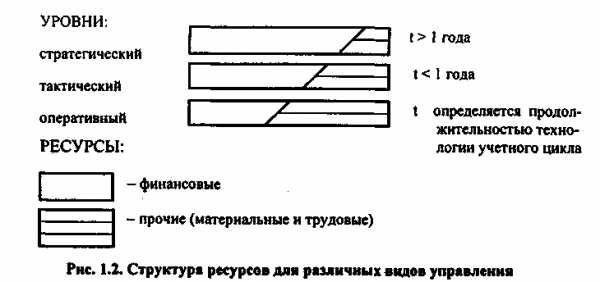

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (в том числе финансовых средств) коммерческой организации, тактика управления — в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т.д.). В зависимости от горизонта планирования состав и структура используемых или планируемых к использованию ресурсов существенно различаются. Так, если весь объем ресурсов на каждом уровне управления (стратегический, тактический, оперативный) условно принять за единицу, то на стратегическом уровне (t > 1 года) большая доля будет приходиться на финансовые ресурсы; напротив, на оперативном уровне (определяется продолжительностью технологии производственного процесса и учетного цикла) большая доля будет приходиться на материальные и трудовые ресурсы.

Отсюда можно сделать два основных вывода. Во-первых, в той или иной степени роль анализа и прогнозирования важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия. Во-вторых, анализ представляет собой ведущее связующее звено между учетом и принятием управленческих решений, поэтому является основным компонентом обеспечения бескризисного развития хозяйствующего субъекта.

Анализ финансово-хозяйственной деятельности предприятия может быть более или менее развернутым, углубленным или, наоборот, экспресс-анализом. Анализу может подвергаться какое-то одно направление деятельности (например, анализ размещения и особенностей функционирования сбытовой сети или анализ денежных и иных расчетов предприятия) — в этом случае анализ будет тематическим. Если же в сферу интересов аналитической группы входит все предприятие как комплекс, тогда такой анализ следует называть комплексным.

В ряде случаев анализируются специальные аспекты деятельности предприятий, и тогда терминология, касающаяся видов анализа, отражает природу анализируемых аспектов: инвестиционный анализ подразумевает разработку и оценку инвестиционных программ предприятия, в рамках маркетингового анализа проводится изучение рынков сбыта производимой продукции и т.д.

studfiles.net

Анализ финансово-хозяйственной деятельности предприятия

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования Самарский Государственный Аэрокосмический Университет имени академика С. П. Королева

Кафедра: Организация производства

КУРСОВАЯ РАБОТА

Тема: Анализ финансово-хозяйственной деятельности предприятия

Выполнил: Тучина И.

Группа: 444A

Принял: Шебуняева О. М.

Оценка

Дата

Самара 2008

РЕФЕРАТ

Пояснительная записка: 33 стр., 11 таблиц, 10 источников.

Ликвидность, рентабельность, актив, пассив, дебиторская задолженность, баланс, прибыль, убытки, финансовая устойчивость

В данной курсовой работе проведен анализ финансово-хозяйственной деятельности предприятия на основе бухгалтерского баланса, а также отчета о финансовых результатах. Осуществлен расчет финансовых показателей предприятия, сделаны выводы о его работе.

Оглавление

ВВЕДЕНИЕ

1. Финансовая отчетность предприятия.

1.1.Баланс предприятия.

1.2. Отчет о прибылях и убытках.

2.Анализ баланса предприятия.

2.1. Анализ активов предприятия.

2.2. Анализ пассивов предприятия.

3. Основные показатели финансово-хозяйственной деятельности предприятия.

3.1. Анализ платежеспособности предприятия.

3.2. Анализ финансовой устойчивости.

3.3. Анализ деловой активности.

4. Анализ прибыльности и рентабельности.

ЗАКЛЮЧЕНИЕ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.

ВВЕДЕНИЕ

Финансовое состояние является важнейшей характеристикой финансово-хозяйственной деятельности предприятия. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия достигается посредством квалифицированного управления всей совокупностью производственно-хозяйственных факторов, определяющих результаты деятельности предприятия. Оценка результатов работы любого предприятия включает в себя анализ его финансового положения.

Различают внутренний и внешний анализ.

Внутренний анализ осуществляется для нужд управления предприятием. Его результаты используются для планирования, контроля и прогноза финансового положения. Внешний анализ производится на основе финансовой отчетности, содержание которой определяется интересами контролирующих органов, а также собственников финансовых ресурсов. Основными задачами как внутреннего, так и внешнего анализа являются:

– общая оценка финансового положения и факторов его изменения;

– определение рационального размещения финансовых ресурсов и эффективности их использования;

– установление положения предприятия на финансовом рынке и количественное определение его финансовой конкурентоспособности;

– соблюдение финансовой, расчетной и кредитной дисциплины;

– оценка мер, разработанных для ликвидации выявленных недостатков и повышения отдачи финансовых ресурсов;

– долгосрочное и краткосрочное прогнозирование устойчивости финансового положения;

– выявление проблем управления финансовой деятельностью.

Анализ финансовой деятельности играет все большую роль в процессе принятия экономических решений. Он может представлять интерес для различных пользователей финансовых данных, которые преследуют свои цели и имеют свои критерии оценки финансового положения.

Кредиторы используют анализ для оценки целесообразности выделения кредита, усиления гарантий его возврата, оценки доверия к предприятию кК к клиенту.

Инвесторы (владельцы) вкладывают деньги в собственный капитал предприятия. Им необходимо определить уменьшение или увеличение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия. Эти пользователи подвержены большим рискам, поэтому они испытывают значительную потребность в достоверной информации.

Руководство предприятия определяет по данным отчетности потребность в финансовых, материально-технических и трудовых ресурсах. Финансовый анализ необходим также для разработки основных направлений развития предприятия, определения возможности его реорганизации. Имея неограниченный доступ к финансовой документации, руководство может правильно определить финансовое состояние предприятия, рентабельность его деятельности и дальнейшие перспективы.

Налоговые органы и аудиторы на основе представленных данных осуществляют ревизию деятельности предприятия и правильность расчетов с бюджетом.

Цели финансового анализа могут быть разными для каждой группы. Необходимо точно установить предмет анализа (сферы деятельности предприятия). Это может быть анализ хозяйственной деятельности, анализ управления активами, анализ доходности, ликвидности и т. д.

1.Финансовая отчетность предприятия

Важнейшим средством представления информации, характеризующей финансовое положение предприятия, являются финансовые отчеты, которые представлены следующими документами:

– бухгалтерский баланс предприятия;

– отчет о финансовых результатах;

– отчет о потоках денежных средств;

– данные текущего бухгалтерского учета.

1.1.Баланс предприятия

Главным документом пакета финансовой отчетности является баланс предприятия – детализированное представление активов, обязательств и собственного капитала предприятия на конкретный момент времени. Он является кумулятивным по своему характеру, так как представляет финансовые результаты работы предприятия с момента его образования.

Применяемый в настоящее время баланс приближен по своему содержанию к условиям рыночной экономики и международным стандартам, так как активы в нем отображаются как стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, а пассивы – как источники финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности.

Баланс предприятия, деятельность которого анализируется в настоящей курсовой работе, приведен ниже.

Таблица 1. Бухгалтерский баланс предприятия.

mirznanii.com

Результаты финансово-хозяйственной деятельности предприятия

Оглавление

Введение 2

Глава 1. Теоретические аспекты результатов

финансово-хозяйственной деятельности предприятия 4

1.1 Затраты предприятия и их классификация 4

1.2 Сущность себестоимости и ее значение 7

1.3 Понятие выручки от реализации продукции

и общей выручки предприятия 10

1.4 Сущность и функции прибыли 11

Глава 2. Исследовательский анализ результатов

финансово-хозяйственной деятельности

Предприятия 12

2.1 Расчет себестоимости продукции (работ, услуг) предприятия 12

2.2 Расчет выручки от реализации

продукции (работ, услуг) предприятия 13

Формирование и расчет показателей балансовой,

налогооблагаемой и чистой прибыли предприятия 16

Анализ поведения затрат и взаимосвязи себестоимости,

выручки и прибыли от реализации

продукции (работ, услуг) предприятия 18

Метод предельного анализа для расчета

максимальной прибыли 24

Заключение 24

Список литературы 26

НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им. Н.И.ЛОБАЧЕВСКОГО

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КУРСОВАЯ РАБОТА

по дисциплине: «Финансы предприятий»

на тему : РЕЗУЛЬТАТЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Выполнил:

студентка 4 курса

группы 13Ф49

Петрова С.А.

Проверил:

Нижний Новгород

1999 год

ВВЕДЕНИЕ

Любое предприятие является связующим звеном, между возникающими потребностями людей и возможностями удовлетворения этих потребностей. Создаваясь, оно ставит перед собой задачу производство товаров, выполнение работ и услуг для потребления и имеет свой экономической целью создать более высокий результат своей работы в денежном выражении за определенный период, или получить максимальную прибыль. Хотя производители на практике могут сталкиваться с особыми ситуациями, выдвигающими на первый план решение проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществления мер экологического порядка и т.п., подобные шаги носят тактический характер, и, в конечном счете, предназначены для решения главной стратегической задачи — получение возможно большей прибыли.

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль является показателем для определения рентабельности собственных и заемных средств предприятия, основных производственных фондов, авансированного капитала и каждой акции. Характеризуя целесообразность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим измерителем его финансового здоровья.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных и материальных проблем предприятия. За счет прибыли выполняются обязательства перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуются степень его деловой активности и финансового благополучия.

Чтобы управлять прибылью, нужно знать механизм ее формирования, уметь определить долю каждого фактора ее роста или снижения.

При этом на величину прибыли влияют различные факторы, имеющие как непосредственное отношение к деятельности предприятия: объем производства и его структура, ассортимент выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность производства, уровень применяемых цен, ритмичность отгрузки, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов, так и не зависящие от его деятельности: нарушение условий поставки предприятию материально-технических ресурсов, перебои в работе транспорта, несвоевременная оплата продукции вследствие неплатежеспособности покупателя и т.д.

На основании этих факторов можно выделить два основных показателя, составляющих основу для расчета величины прибыли: себестоимость производства и реализации продукции (работ, услуг) и выручка от реализации произведенной продукции.

В условиях современного состояния экономической нестабильности нашей страны инфляция приводит к тому, что рост прибыли происходит в основном за счет роста цен на товары, т.е. за счет инфляционного наполнения прибыли. Ценовой фактор перестает играть свое решающее значение в образовании прибыли при развитии конкуренции и насыщение рынка товарами, т.к. эти условия ограничивают возможности производителей повышать цены и получать прибыль таким способом. На первое место в этом случае выходит фактор снижения себестоимости, который достигается как за счет повышения эффективности производства, так и за счет целесообразного отнесения ряда расходов на оплату из прибыли, остающейся в распоряжении предприятия. Исключение их из себестоимости продукции будет способствовать росту конечных результатов деятельности предприятий, снижению цен, увеличению доходов бюджета, эффективному использованию имеющихся ресурсов, повышению заинтересованности в получении прибыли.

Таким образом, актуальной становится проблема создания таких условий собственной работы предприятия и разработка производителями соответствующей этим условиям финансово-хозяйственной политики, которые способствовали бы достижению поставленной цели увеличения прибыли и ее оптимизации . Очевидно, что решение этой проблемы должно проходить во взаимосвязи с совершенствованием налоговой политики, развитием предпринимательства и рыночных отношений, чтобы прибыль могла выполнять присущие ей функции стимулирования экономики, создания соответствующей ресурсной базы для ее поддержания и оздоровления.

Исследование и анализ показателей результатов финансово-хозяйственной деятельности предприятия определили тему моей работы, основной целью которой стало: изучение строения и расчетов данных показателей, возможности совершенствования этих расчетов, влияние ценовых и неценовых факторов на максимизацию прибыли.

Для достижения поставленной цели потребовалось решение ряда задач:

1) изучить содержание и состав понятий, характеризующих результаты финансово-хозяйственной деятельности предприятия;

2) исследовать возможности расчетов себестоимости реализованной продукции, выручки и прибыли предприятия;

3) определить факторы, влияющие на изменение изучаемых показателей;

4) проанализировать взаимосвязь финансовых результатов в целях совершенствования их расчетов и оптимизации основной деятельности предприятия.

Работа состоит из введения, двух глав, заключения. В конце приводится список использованной литературы. В качестве приложения приведен расчет сметы по составлению баланса доходов и расходов предприятия.

Во введении обосновывается актуальность темы, формируются ее цели и задачи.

В первой главе дается содержание понятия затрат предприятия и форм их классификации, определяется состав затрат, входящих в себестоимость продукции, рассматривается формирование выручки от реализации продукции (работ, услуг) выделяются способы учета выручки, раскрывается понятие прибыли и выделяются ее основные функции.

Во второй главе, на основании рассмотренной теоретической базы, исследуются возможности расчета изучаемых показателей, анализируется их взаимосвязь, приводится модель совершенствования полученных результатов для оптимизации деятельности производителей и достижения ими поставленной цели.

В заключении подводятся итоги работы, анализируются результаты решения поставленных задач.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. ЗАТРАТЫ ПРЕДПРИЯТИЯ И ИХ КЛАССИФИКАЦИЯ

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др. Их характер, состав и структура зависят от многих факторов: организационно-правовой формы хозяйствования, отраслевой принадлежности, места, занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленными законодательно правилами и принципами поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах. В связи с этим нельзя однозначно разделить весь сложный комплекс совершаемых предприятием затрат на какие-то определенные группы. Поэтому принято классифицировать затраты по различным направлениям. Остановлюсь подробнее на этих классификациях.

Исходя из экономического содержания затраты можно разделить на три группы:

затраты, связанные с извлечением прибыли;

затраты не связанные с извлечением прибыли;

принудительные затраты.

В первую группу затрат данной классификации включаются затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции. Состав этих затрат можно разделить на следующие категории:

материальные затраты, включающие затраты на сырье и материалы, полуфабрикаты и комплектующие изделия, топливо и энергию всех видов, упаковку и упаковочные материалы, запасные части, МБП, производственные услуги сторонних организаций;

затраты на оплату труда, представляющие денежные и натуральные выплаты работникам предприятия для нормального воспроизводства рабочей силы;

затраты накладного характера, состоящие из затрат на администрацию и управление, арендной платы, амортизации нематериальных активов, затрат вспомогательного производства и т.д.;

инвестиции, представляющие капитальные вложения как в целях расширения объемов собственного производства и его технического обновления, использования нематериальных активов, создания различных денежных фондов и резервов, направленных на развитие предприятия, так и для извлечения дохода на финансовых и фондовых рынках.

К затратам, не связанным с извлечением прибыли относят затраты потребительского характера, спонсорство, затраты на благотворительные и гуманитарные цели. Это поощрительные выплаты работникам предприятия, отчисления в негосударственные страховые и пенсионные фонды, на развитие социально-культурной сферы и политику. Данные затраты используются в рекламных целях предприятия, формируют его имидж и репутацию для привлечения покупателей, инвесторов и рабочей силы.

Принудительные затраты состоят из налогов и налоговых платежей, отчислений в государственные внебюджетные фонды, расходов по обязательному страхованию, созданию резервов, штрафных санкций. Сюда также можно отнести платежи финансовой, банковской системам.

Исходя из целевого назначения комплекс затрат предприятия также можно разделить на самостоятельные группы:

затраты на формирование и воспроизводство производственных фондов;

затраты на социально-культурные мероприятия;

операционные затраты;

затраты на производство и реализацию продукции.

Затраты на формирование и воспроизводство производственных фондов обеспечивают непрерывность производства и создают условия для реализации продукции. Это затраты на создание, реконструкцию расширение и восстановление основных фондов производственного назначения.

Предприятия осуществляют также затраты на социально-культурные мероприятия,

mirznanii.com